V současnosti jsme svědky tržních poklesů, což může vyvolat pocit, že je lepší zůstat stranou a vyčkat, nebo se začít z trhu stahovat. Mnoho investorů se může cítit nervózní, když vidí výkyvy na trzích. Ale právě v těchto obdobích se často skrývá velmi zajímavá nákupní příležitost.

V současnosti jsme svědky tržních poklesů, což může vyvolat pocit, že je lepší zůstat stranou a vyčkat, nebo se začít z trhu stahovat. Mnoho investorů se může cítit nervózní, když vidí výkyvy na trzích. Ale právě v těchto obdobích se často skrývá velmi zajímavá nákupní příležitost.

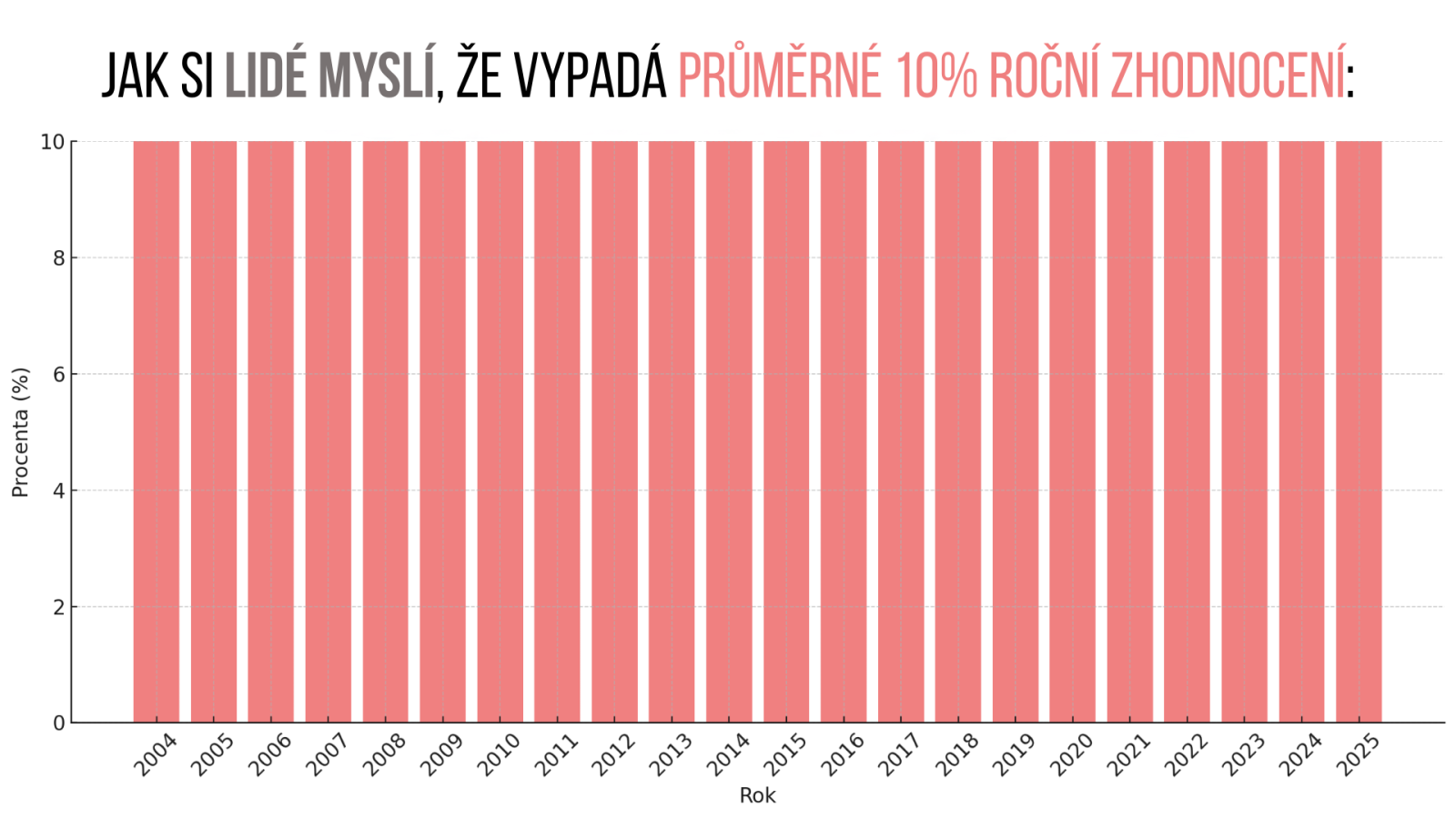

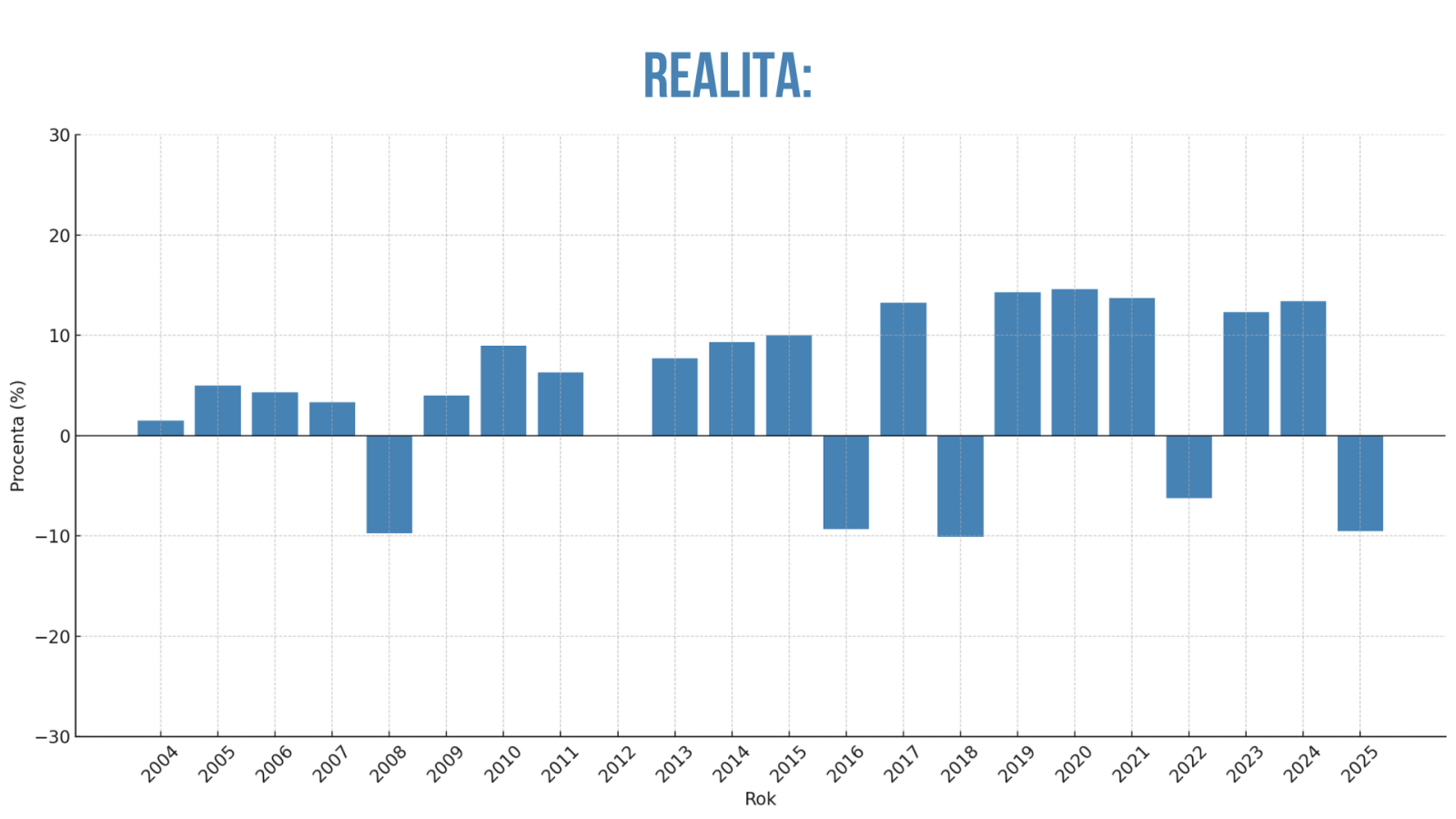

Trhy: Představa vs. realita

Lidé si často představují, že růst trhů je rovnoměrný a stabilní, což je běžná, ale mylná představa. Skutečnost je taková, že trhy procházejí výraznými výkyvy.

Když se podíváme na skutečnou kolísavost portfolia, které vykazuje průměrnou roční výkonnost 10 %, vidíme, že trhy zažívají přirozené výkyvy, které na první pohled mohou být výrazné. Není to ale jejich problém, ale je to jejich přirozená vlastnost. Střídání cyklů je přirozené stejně jako příliv a odliv.

Poklesy jako příležitost pro dlouhodobé investory

Poklesy nejsou ničím neobvyklým a historie trhů ukazuje, že po každém větším poklesu přichází zotavení a následný růst. Například v roce 2008, po bankrotu investiční banky Lehman Brothers, akciový trh poklesl o 37 %, ale již v roce 2009 vzrostl o 27 %. Od té doby vzrostl trh přibližně o 600 %. Poklesy by měly být vnímány jako příležitost, nikoliv hrozba, zvlášť pokud máte investice na dlouhodobý horizont. Pokud například plánujete čerpat prostředky za více než 3 roky nebo formou dlouhodobé renty, máte příležitost využít nižší ceny a tím i větší potenciál pro budoucí růst.

Krize a kolísavost – opakující se cyklus

Při každé nové tržní kolísavosti (volatilitě) se často opakuje věta: „Tohle tady ještě nikdy nebylo.“ A přitom historie ukazuje, že každý výkyv je součástí širšího cyklu. Ať už šlo o internetovou dot.com krizi na přelomu tisíciletí, hypoteční problém v roce 2008, pandemii COVID-19 v roce 2020, nebo geopolitické napětí spojené s válkou na Ukrajině v roce 2022, všechny tyto události byly považovány za bezprecedentní. A přesto se trhy vždy přizpůsobily a začaly následně znovu růst.

Závěr: Poklesy jsou příležitostmi, které se neobjevují každý den

Poklesy na trzích nejsou ničím neobvyklým. Pokud máte investice na dlouhodobý horizont, nenechte se zneklidnit krátkodobými výkyvy.

Představte si to takto: Máte byt, který vlastníte a jehož tržní hodnota je 5 milionů korun. Pokud by hodnota tohoto bytu dočasně klesla na 4 miliony, stále by to byl stejný byt – postavený z kvalitních materiálů, na stejné lokalitě, a hlavně s těmi stejnými nájemníky platícími stejný nájem.

Stejně je tomu s vašimi investicemi. I když jejich cena dočasně poklesla, stále máte stejné kvalitní investice, které mají dlouhodobý růstový potenciál. Krátkodobý výkyv je přirozenou součástí tržního cyklu, a pokud máte správně nastavenou strategii, budete v budoucnu těžit z následného růstu.

Pokud máte volné prostředky, které momentálně nevyužíváte, může být nyní vhodný čas zainvestovat a nakoupit za nižší ceny, které trh aktuálně nabízí. Pokud tuto možnost nemáte, doporučuji zvážit zvýšení pravidelných investičních vkladů, abyste mohli využít těchto příležitostí a posílit své portfolio v době, kdy jsou ceny atraktivnější. Takový přístup vám může pomoci efektivněji využít současnou situaci a připravit se na budoucí růst, který trhy opět přinesou.